已有账号去登录

已有账号去登录存亡之际,你真的看懂税局的意图吗?

国家税务总局推出多项税务政策,推动跨境监管,打通数据孤岛,强化资金与货物流信息透明化,打击跨境电商信息差模式。

最近,国家税务总局接连甩出国务院810号令和税总15号、17号公告这几张“王炸”,整个跨境圈都感受到了强烈的震感。很多人还在云里雾里,觉得“离我们很远”、“只是针对国内电商吧?”。

作为在行业里摸爬滚打了十多年的老兵,必须告诉大家一个残酷的真相:

这不是演习,更不是远方的雷声。这是一场精准的、数据化的税务风暴,这组政策并非孤立的技术性调整,而是标志着我国对数字经济,特别是跨境电商领域的税收监管模式正发生根本性转变。那个靠信息差野蛮生长的时代,已经彻底宣告结束。

这篇文章将深度拆解这几份文件“杀伤力”背后的逻辑。

拆解“王炸”——税务局到底想干什么?

这次的政策组合拳,核心目的只有一个:打通数据孤岛,构建一个“资金流”和“货物流”相互印证的税务监管天网。

让我们来看看这两颗“炸弹”分别是什么:

第一颗炸弹:国务院810号令 & 税总15号公告 — “资金流”天罗地网

核心内容:要求所有互联网平台企业,按季度向税务机关报送平台内经营者的身份信息和收入信息。

划重点:

对亚马逊卖家的影响:别以为你远在天边,文件明确规定了“境外互联网平台企业”的报送义务。亚马逊、eBay、Shopify等,理论上都在监管范围内。很多人会说,中国税务局管不到美国亚马逊。没错,但他们能管到所有在中国境内的收款服务商(如PingPong、连连、万里汇等)。这些支付机构作为“为平台内经营者提供营利性服务”的主体,极有可能被要求履行信息报送义务。你的每一笔回款,都将有清晰的记录。

报送内容极其详细,不仅仅是店铺名,更是收入总额、退款金额、收入净额。这意味着,卖家在亚马逊后台的真实销售数据,将毫无保留地呈现在税务局的数据库里。

不难看出,税务局正在通过支付渠道,彻底掌握卖家从亚马逊等海外平台收回的每一分钱。企业的“资金流”将变得完全透明。

第二颗炸弹:税总17号公告 & 新版A200000申报表 — “货物流”精准溯源

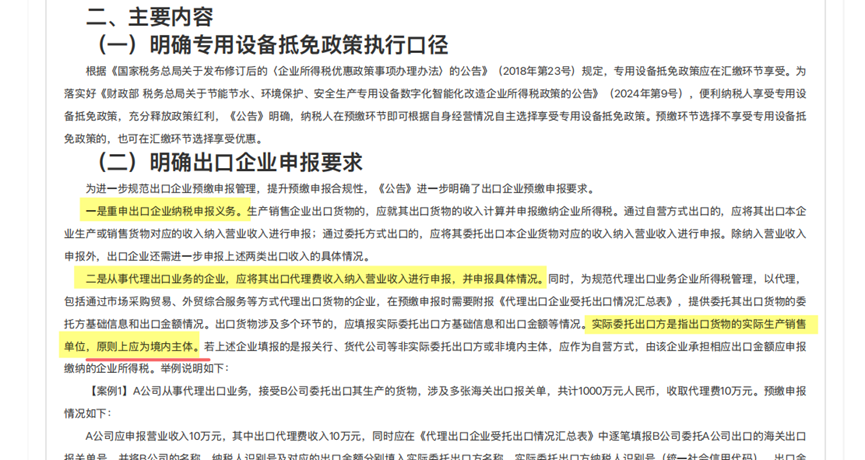

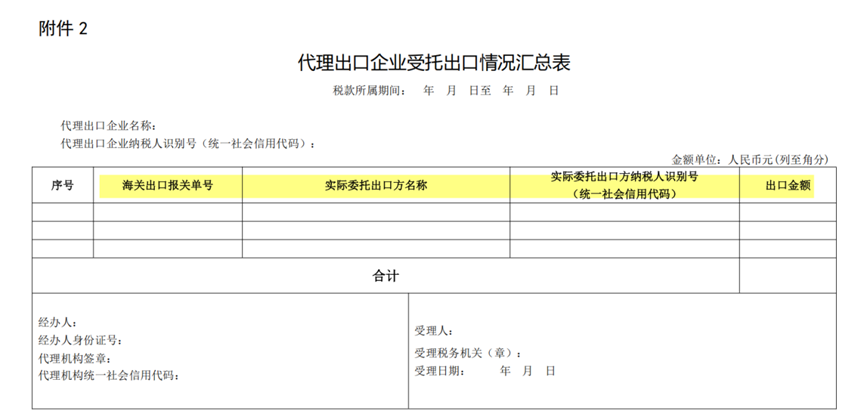

核心内容: 修订企业所得税预缴申报表,特别增加了对出口业务的申报要求,并新增《代理出口企业受托出口情况汇总表》。

划重点:

对亚马逊卖家的影响:终结“买单出口”乱象。过去,大量卖家通过货代“买单出口”,货物是你的,但出口主体是货代公司,你的国内公司和这批货在海关数据上毫无关系。

“真实货主”浮出水面:新规要求,代理出口企业(比如外贸综合服务企业、部分货代)必须上报“实际委托出口方”的信息,也就是真实的货主。公司名称、税号、出口金额,都将被精准记录并上报。

数据闭环形成:海关的出口报关单,将直接与卖家的国内公司主体进行关联。

也就是说,税务局通过追溯出口链条,将卖家发往FBA仓库的每一批货,都精准地对应到国内公司主体上。你的“货物流”也被牢牢锁定了。

“资金流”与“货物流”的致命碰撞

现在看来,这两套政策不是孤立的,它们组合在一起,形成了一个让所有不合规操作无所遁形的数据监管闭环。

想象一下未来税务局的工作场景:

系统A(来自15号公告)显示:你的国内公司,在第三季度通过某支付平台,从亚马逊回款100万美元。

系统B(来自17号公告)显示:你的国内公司,在第三季度作为“实际委托出口方”,向美国出口了价值20万美元的货物。

请问,那多出来的80万美元收入是从哪里来的?

是低报出口额?

是国内采购没有取得进项发票,成本无法列支?

还是用个人账户在接收货款,公司账面一片空白?

过去,因为数据割裂税务局很难发现这些问题。但现在,当“资金流”和“货物流”这两条数据链被强制打通并进行大数据比对时,任何差异都会成为一个刺眼的警报。

对于亚马逊卖家而言,这意味着什么?

公私不分成为过去式:用个人银行卡、亲友账户接收货款,再转入公司或自用的操作,将成为定时炸弹。

无票采购的风险剧增:如果为了低价从工厂拿货而不要发票,公司账面上将只有收入,没有成本,利润高得惊人。

虚假申报无处遁形:出口额、销售收入都将被大数据锁定,再想通过“技术性”做账来规避税务,无异于在枪口上跳舞。

请问,那多出来的80万美元收入是从哪里来的?

是低报出口额?

是国内采购没有取得进项发票,成本无法列支?

还是用个人账户在接收货款,公司账面一片空白?

过去,因为数据割裂税务局很难发现这些问题。但现在,当“资金流”和“货物流”这两条数据链被强制打通并进行大数据比对时,任何差异都会成为一个刺眼的警报。

对于亚马逊卖家而言,这意味着什么?

公私不分成为过去式:用个人银行卡、亲友账户接收货款,再转入公司或自用的操作,将成为定时炸弹。

无票采购的风险剧增:如果为了低价从工厂拿货而不要发票,公司账面上将只有收入,没有成本,利润高得惊人。

虚假申报无处遁形:出口额、销售收入都将被大数据锁定,再想通过“技术性”做账来规避税务,无异于在枪口上跳舞。

请问,那多出来的80万美元收入是从哪里来的?

是低报出口额?

是国内采购没有取得进项发票,成本无法列支?

还是用个人账户在接收货款,公司账面一片空白?

过去,因为数据割裂税务局很难发现这些问题。但现在,当“资金流”和“货物流”这两条数据链被强制打通并进行大数据比对时,任何差异都会成为一个刺眼的警报。

对于亚马逊卖家而言,这意味着什么?

公私不分成为过去式:用个人银行卡、亲友账户接收货款,再转入公司或自用的操作,将成为定时炸弹。

无票采购的风险剧增:如果为了低价从工厂拿货而不要发票,公司账面上将只有收入,没有成本,利润高得惊人。

虚假申报无处遁形:出口额、销售收入都将被大数据锁定,再想通过“技术性”做账来规避税务,无异于在枪口上跳舞。

发表评论 取消回复